L'immobilier et ses prévisions pour 2023

Beaucoup de questions se posent concernant le marché de l'immobilier concernnant cette année 2023.

En 2022, les ventes immobilières ont franchi la barre du million, selon un bilan publié par la Fédération nationale de l'immobilier (Fnaim) qui observe cependant un repli du nombre de transactions : -6,5 % sur un an par rapport à 2021.

Même constat du côté de notre réseau d'agences Century 21, qui avance le chiffre de -4 %. Quant aux prix, ils ont commencé à baisser à partir de l'été 2022 et pourraient encore reculer de 5 % à 10 % en 2023.

Ce retournement s'explique notamment par la forte inflation qui a marqué 2022, atteignant 6,2 % sur un an en fin d'année.

Cette hausse des prix a eu deux conséquences qui pèsent sur le marché immobilier.

D'abord, les entreprises qui supportent une hausse de leurs coûts de production comme les matières premières et l'énergie fossile ont répercuté ces hausses sur les prix afin de sauvegarder leurs marges.

Cette inflation dite « par les coûts » pousse ainsi à la hausse des prix à la construction dans le neuf, ce qui évince les acheteurs les plus modestes.

Ensuite, pour freiner l'inflation, la Banque centrale européenne (BCE) a décidé de relever son taux directeur, c'est-à-dire le taux auquel elle prête de l'argent aux banques commerciales (dites de second rang), à partir de juillet dernier.

Pour préserver leurs marges, les banques ont alors relevé leurs taux d'emprunt, ce qui impacte les projets immobiliers et entraîne une baisse des ventes.

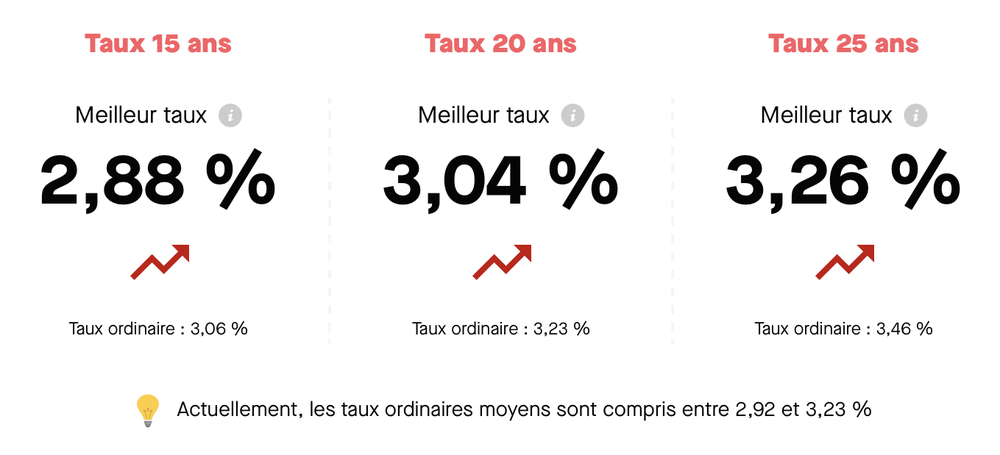

Voici les taux actuel :

Piqure de rappel :

Le taux immobilier représente le taux d'intérêt que l'emprunteur doit payer à la banque en échange de l'avance des fonds de son prêt immobilier. C'est donc un coût que vous avez tout intérêt à réduire.

La durée de votre prêt immobilier conditionne directement le taux de crédit auquel vous pouvez prétendre. Ainsi, à profil égal, le taux immobilier sur 20 ans sera forcément plus élevé que celui sur 15 ans. Les taux les plus attractifs sont donc ceux sur 10 ans, mais peu de profils peuvent en bénéficier en raison des mensualités élevées. À savoir, les taux sur 30 ans ne sont plus proposés.

Néanmoins, même à durée égale, les taux varient fortement d'un prêt à l'autre. Ainsi, d'autres critères régissent votre taux, comme votre profil emprunteur, votre projet immobilier ou la négociation avec les banques.

Ensuite le taux nominal détermine le montant des intérêts que vous allez payer pour le remboursement de votre crédit.

Mais afin de comparer des crédits immobilier dans leur globalité et donc le vrai coût de votre crédit immobilier, vous devez aussi regarder le TAEG, Taux Annuel Effectif Global, qui inclut les frais additionnels liés à votre prêt.

À savoir : le taux d'assurance, les frais de dossier, les frais de garantie, les frais de gestion de compte et potentiellement les frais de courtage.

En France, la loi Climat et résilience (adoptée en 2019) s'applique depuis janvier 2023 afin de lutter contre les « passoires énergétiques » ou « thermiques » : elle interdit dorénavant la mise en location de certains logements classés G en consommation d'énergie, consommant plus de 450 kilowattheures par mètre carré par an, selon leur diagnostic de performance énergétique (DPE).

La loi prévoit qu'au 1er janvier 2025, tous les logements classés G ne pourront plus être loués puis elle s'appliquera ensuite aux logements de classe F au 1er janvier 2028, et au logement de classe E le 1er janvier 2034.

Selon un sondage mené par la Fnaim, un quart des propriétaires-bailleurs envisagerait ainsi de vendre plutôt que rénover leur logement, ce qui pourrait entrainer un afflux de biens sur le marché.

En effet, certains propriétaires-bailleurs n'auront pas les moyens de financer la remise aux normes malgré les aides.

Les futurs investisseurs devront même intégrer dans le calcul de la rentabilité le coût des travaux de transformation et le manque à gagner durant la période sans loyers perçus, dégradant l'effet de levier des investissement.

Pour résumer, l'abondance de biens immobiliers d'un côté dû à la loi climat et le ralentissement de la demande de l'autre dû au taux d'emprunts devraient donc entretenir la baisse des prix immobiliers en 2023.

Toute l'équipe Century 21 Le Calvez Guingamp espère avoir répondu à vos questions concernant ce sujet et vous dit à bientôt !